茅台业绩靠什么?仅仅靠涨价?

近日,贵州茅台宣布茅台酒出厂价格上调20%,这引起了广泛关注,今年是疫情结束后的第一年,经济和消费还在恢复当中,况且年轻人越来越不喜欢喝白酒,茅台作为中国白酒的高端品牌此时此时提价的底气是什么?

资本市场的反应明显和舆论场不同,提价公告宣布当日,茅台股价开盘逼近涨停,收盘时跌幅收窄至5.7%,说明资本市场的投资者是非常认可茅台的涨价行为,茅台的股东不是一般人,应该是A股质量最高的一批投资人,毕竟一手茅台就得近20万。

茅台酒提价对茅台有什么影响?茅台酒的业绩是靠涨价获得的吗?本文就来聊聊这个话题。

1、茅台的定位是什么?

茅台酒的定位是什么?应该说是中国少有的成功的本土奢侈品品牌,奢侈品品牌非常难以打造,因为这不仅仅是一个企业的事情, 首先得是一个国家实力的体现,一个国家得在国际上富裕了几十年,大家基本都认可你们国家的人民过得比较富裕,企业也比较有实力,那么这样的国家就比较容易出奢侈品产品。

现在全球流行的奢侈品基本都来自G7集团,原因无他,因为这些国家已经富裕了上百年,祖上过的都是有品质的生活,比如法国奢侈品品牌“路易威登”,这就是一个人名,放在中国就是“张小明”的感觉,但是中国的张小明就很普通,法国100多年前的路易威登如今看来就很有逼格。

但是中国如今是不太一样了,最近十年开始有点富裕了 ,成为全球仅次于美国的第二大经济体,经济体量是第三名日本的4倍,有如此大的经济规模体量必然会诞生一些实力非常不错的行业龙头,比如电子科技领域的华为,华为未来肯定是中国的“苹果”,品牌认可度非常高,价格也会走高。

而在消费领域,茅台就是中国的奢侈品,聚会喝酒,用茅台肯定有面子,逼格高。现在在新能源汽车领域也有创始人开始用自己的名字给品牌命名了,比如理想汽车谐音创始人李想,而“小鹏汽车”就更直接了,创始人就叫做“何小鹏”。是中国少有的直接用自己的名字给品牌命名的企业,同时,小鹏汽车的价格还不便宜,走的是中高端路线,吸引的是BBA的用户。

奢侈品有一个什么特性?尤其是科技属性低的奢侈品,必然是供不应求的,人人都能用得起的产品必定不是奢侈品,只有少部分人用得起的产品才能是奢侈品,这就需要定价比较高,因为价格就会筛选用户,为了维持高价格,必然会从产量上进行限定,也就是供不应求。

所以,从运营策略上来讲,茅台有两个核心,一是产量不能爆发,要始终造成客观的供不应求局面,二是要维持高价,时不时提个价,将价格始终维持在高位,茅台虽然提高的是出厂价,并没有提高终端销售价格,但是经销商自己会提高的,毕竟拿货的价格涨了,销售价格也必定会涨的,何况原本就是供不应求的产品。

2、茅台如何提升业绩?

茅台的商业模式非常简单,就是一个经销商模式,经销商从茅台厂拿货,茅台就完成销售了,由于茅台的品牌特性,经销商都是要提前打款的,常年维持上百亿的合同负债(预收账款),但是茅台的预付账款却仅仅只有几亿元,说明对上下游都非常强势。

这么简单的商业模式,茅台要如何提升业绩?三个方法,第一、提价;第二、增加产能;第三是提高毛利率,具体手段就是将扩大直营比例。

其实茅台提价是常规操作,在2012年之前基本一两年就提价一次,2012年之后提价频率大大降低了,但是提价幅度却不小,2000年的时候,茅台的出厂价只有185元,到了2005年提高到268元,2008年金融危机都没有忘了提价,出厂价从上一年的358元提高到438元,2012年提高到819元,2018年提高到969元,这次提价之后就是1169元了。

在产量不变的情况下,提价后茅台的营收会相应提升,2012年提价后,当年的营收就大增44%,净利润更是同比增长52%,2018年提价后,业绩也大幅增长近30%,2018年之后,茅台的业绩增速放缓至20%以下,背后非常重要的原因是提价这条腿暂时休息了。

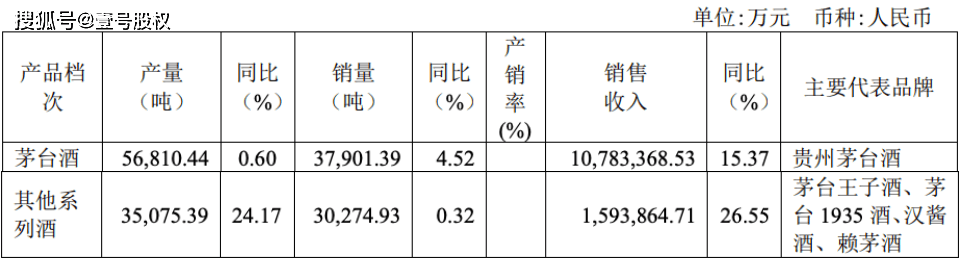

以2022年产销数据为例,2022年营收达到1276亿,增速为16.5%,这个增速是从哪里来的?茅台酒当年的销量为3.79万吨,同比增长只有4.52%,但是对应的销售收入有1078亿,同比增长了15.37%,销售收入的增幅明显高于销量的增速,背后当然是涨价的缘故。而其他系列酒涨价更明显(主要是赖茅和王子酒等),2022年内其他系列酒的销量只有3万吨,同比增幅只有0.32%,但是销售收入却有159亿元,同比增速高达26.55%,这背后也是涨价的功劳。

茅台除了提价之外还有增产的手段,2022年茅台酒的产量增幅只有0.6%,而其他系列酒的产量却增长了24.17%。再来看2021年的产销数据,茅台酒的产量同比大幅增加了12.4%,而其他系列酒的产量同比大幅增长了13.3%。但是销量的增幅分别只有5.68%和1.46%,但是当年的营收增速却有12%。一半是依靠销量增长,一半是依靠涨价完成。

2018年茅台的营收是772亿,到2021年增长到1095亿,增幅高达42%,但是茅台酒的设计产能只从2018年的3.74万吨增加到2021年的4.27万吨,增幅只有14%,这就意味着茅台的业绩主要是依靠提价驱动的,然后再辅之以扩产。

茅台的产能扩张之路非常缓慢,这一点可以从实际产能和设计产能的差异中看出,2018年茅台酒(不含系列酒)的设计产能为3.74万吨,但是实际产能却高达4.97万吨,超出设计产能33%。2021年这种情况并未改变,实际产能依然超出设计产能33%左右。茅台是宁愿超负荷运转都不愿意扩充产能。

3、拿下经销,增加直营比例

茅台提升业绩还有一个方法就是减少经销商的比例,大幅增加直营的比例,茅台这种畅销的产品,不愁没有销路,经销商渠道都跟着茅台厂赚钱,而茅台为了提升业绩,一方面是上文讲的提价和增加点产能, 另一个方式就是增加直营的比例。

一方面直营的方式可以增加利润率,将经销商赚的那部分钱也拿到手里,有心的读者就能看出上文的一个“破绽”,有些年份并没有提价,但是销售收入的增幅却大幅高于销量的增幅,这背后其实更多的是直营比例增加的缘故。

2018年是茅台的销售模式改革的关键之年,那就是从经销商模式向直营模式转变,在2017年的时候,国内经销商数量增加了648家,总经销商数量增加到2979家,国外的经销商数量也增加了19个,达到104家。

但是2017年就是经销商数量的巅峰,2018年迎来大变革,虽然总的经销商数量增加到2987家,较2017年增加了8家,但是当年新增加了615家经销商的同时也减少了607家经销商,这是大进大出,是强烈筛选的一年。

到了2022年 ,茅台的国内经销商数量锐减至2084家,较高峰时期减少了三分之一,不过这一年只减少了5家,这也说明茅台销售渠道变革的阶段性目标基本完成,这也是为什么今年要提价的原因之一,因为依靠增加直营比例提升业绩的方法暂时到头了。也不能将所有经销商都得罪了,那些元老级别的是具有非常大的能量的,他们自己已经他们的圈子就能销售不少,如果都直营了,那么对茅台的负面影响也会非常大。

效果也非常明显,2022年直营销售收入从上一年的240亿增加到494亿,增加了一倍多,直销贡献的销售收入占比提高到40%。茅台同时也在与时俱进,建立了自己的线上销售渠道,现在每年通过自己的线上销售平台销售的收入已经超过100亿,这部分的毛利更是超过95%,效益十分可观。

2024年茅台的净利润会大幅增长,绝不是增加20%这个幅度,到明年,按照当前的股价,明年茅台的市盈率会降到25倍以下,明后年茅台的净利润就奔着超千亿去了。