伊利如何穿越乳业寒冬?

乳制品行业的快速发展与公司的多品类布局构成了伊利持续增长的底层逻辑,然而,随着宏观环境的复杂多变、市场竞争的日益加剧,以及消费者需求的不断变化,这些逻辑似乎开始有所松动。

首发/YOUNG财经

作者/千寻

设计/十一

2023年12月15日,外资又卖出伊利股份707万股,这已是其月内的第11次抛售。截至12月中旬,本月外资通过沪股通累计共卖出伊利5369万股,累计抛售金额达14.14亿元。

外资的持续撤退,令市场感到担忧的同时也多了一丝不解——今年三季报,伊利业绩增长不错,具体来看,2023Q3,伊利股份实现营收311.09亿元,同比增长2.71%,净利润为30.7亿元,同比增长59.44%,是乳制品行业中少有的实现第三季度营收利润双增的企业。

拉长时间看,公司前三季度营业总收入达到974.04亿元,在乳制品行业内一骑绝尘,即使放眼全球,伊利的规模优势也足以在五强阵营中占得一席之地。

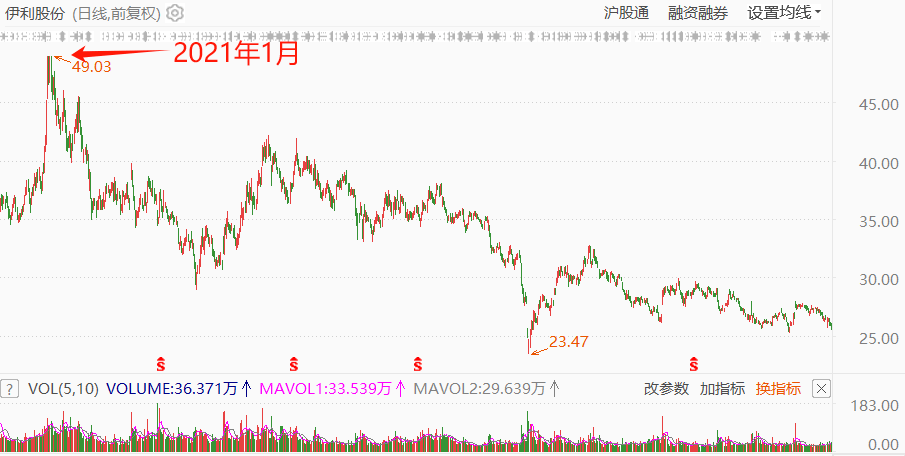

按理来说,伊利应当是投资者眼中的“香饽饽”,但事实却并非如此。在三季报公布次日,伊利股价上涨不到3个点,目前已再度回落,截至12月15日,公司股价报收25.51元/股,年内下跌14.85%,相较于2021年初49.03元的高点近乎腰斩。

从估值水平看,目前伊利股份的市盈率(TTM)只有15倍,属于2010年以来的最低市盈率。公司的估值不断向下刷新,市场到底在担心什么?

伊利股份2020年11月-2023年12月股价走势 图源东方财富

最近几年,伊利这国内乳业老大的地位是越发稳固了。

根据荷兰合作银行发布的“2023年全球乳业20强”榜单显示,伊利以183亿美元的营收成绩稳居全球乳业五强,连续第十年蝉联亚洲乳业第一,成为唯一进入全球五强的中国乳企。

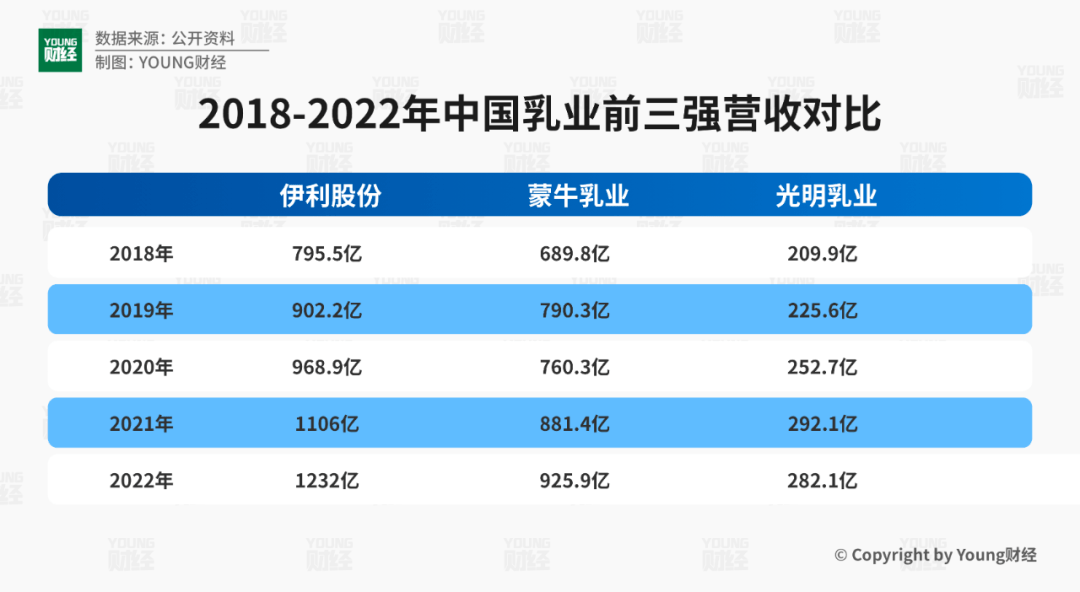

从业绩角度看,伊利与行业老二、老三的身位也越拉越大。2018年-2022年,伊利与蒙牛的营收差距从106亿元扩大至306亿元,与光明乳业的差距从586亿扩大至950亿元,而今年上半年,伊利的营收甚至超过了另外二者之和。

根据最新的业绩报告显示,2023Q3,伊利股份营收同比增长2.71%至311.09亿元,净利润同比增长59.44%至30.7亿元,从绝对值看均创出三季度历史新高。

对比同行业对手,同期光明乳业实现营收65.25亿,同比下跌6.44% ,净利润亏损1528.33万;西部牧业营收同比下滑13.94%至3.03亿元,净亏损为2427.92万;皇氏集团营收同比增长1.66%至7.5亿元,但同样录得净亏损3787.27万。

然而,资本市场并未因伊利业绩优异而给予优待。从今年10月20日低点算起,截至12月15日,皇氏集团股价上涨20.92%,西部牧业上涨24.59%,伊利股份下跌2.48%。若拉长时间看,今年年内伊利下跌近15%,与2021年的高点相比下跌近50%。

针对伊利股价下跌的原因,有观点认为与资金流动有关:数据显示,今年以来,外资通过沪股通共出售2.85亿股,持股占总股本比例从去年年末的17.2%下降至目前12.7%;也有投资者分析,伊利的营收已达到一定规模,未来增速可能会有所放缓;此外,随着中国新生儿数量减少,乳制品消费下行,伊利作为乳业龙头增长空间或将十分有限。

事实上,若对比伊利过往财务数据,或许就不难理解投资者的担忧。

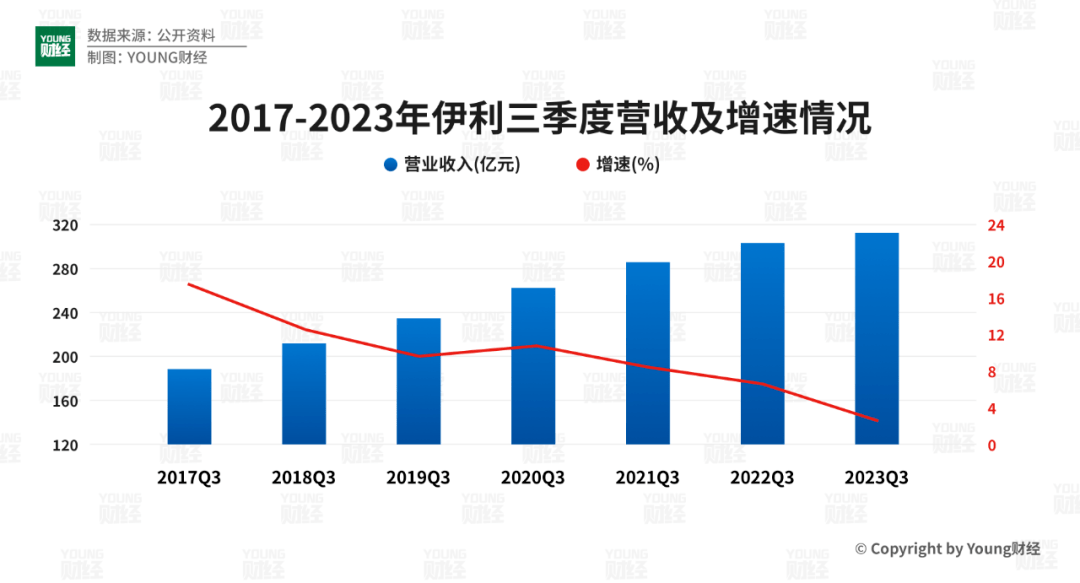

首先是在营收层面,尽管因去年三季度基数较低,以及双节消费场景恢复等原因,今年伊利Q3营收同比增长了2.66%,但这却是其自2017年以来录得的最低第三季度收入增速;而其前三季度3.77%的营收增速,亦创下了近7年来新低。

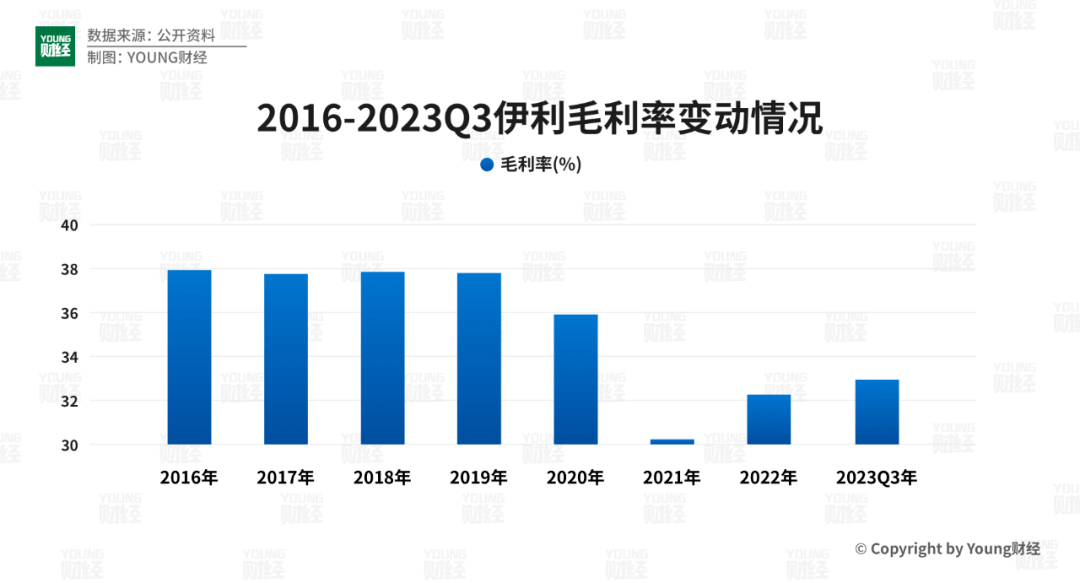

其次是在毛利率层面,由于国内原奶价格下跌,今年前三季度伊利整体毛利率同比提高0.3个百分点至32.9%,但需注意的是,在疫情之前,即2016-2019年的四年间,伊利的毛利率均达到了37%以上,即便是2020年其毛利率也逼近36%。

至于今年三季度伊利之所以实现利润高增长,主要来自于两方面:一方面是去年三季度利润同比下降26%,也就是说Q3的高增长是建立在去年基数较低的基础上,若以2021Q3的净利润计算,两年复合增速仅为8%。

另一方面是费用的优化,三季报显示,伊利今年前三季度销售费用同比减少了1.4亿元,销售费用率下降0.8个百分点,管理费用同比减少0.4亿元。费用的优化虽是好事,但终究有个尽头,且空间有限,因此,降费带来的利润增长并不可持续。而这,或许也是资本市场的担忧之处。

自1996年上市以来,伊利业绩一路狂奔,营收由3.55亿元增加至2022年的1231.71亿,净利润由0.33亿元提升至94.31亿,而今年前三季度,伊利营业总收入已达到974亿元,突破“千亿营收”基本是毫无悬念。

回溯伊利过去的成长路径,既有时代发展带来的增长红利,也与公司自身的战略管理密不可分。

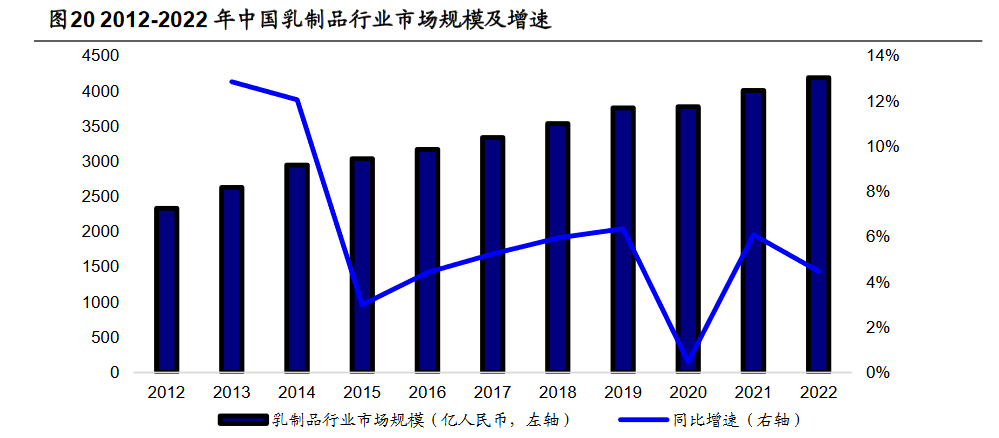

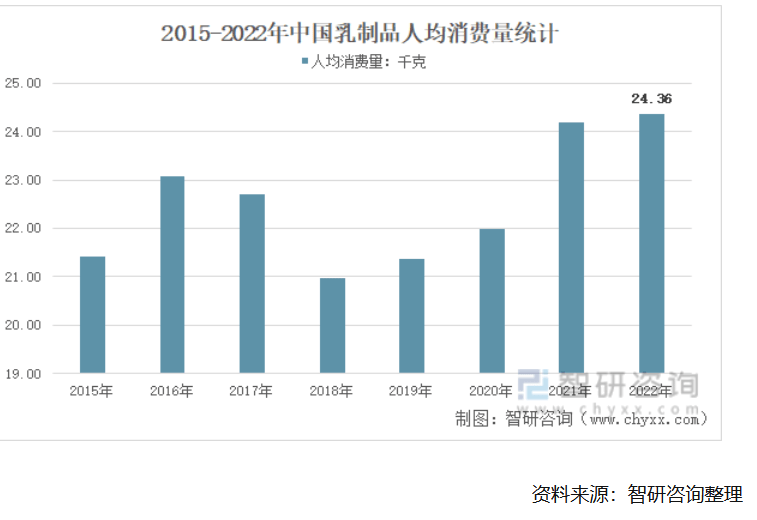

从宏观角度看,中国人口数量增长、居民消费水平提升以及牛奶产量提高等因素,均促进了乳制品消费快速增长。据欧睿数据统计,2022年我国乳制品销售规模达4192 亿元,过去十年CAGR为6.03%。另据智研咨询数据,我国居民人均乳制品消费量从2015年的21.41千克增长到2022年的24.36千克。

资料来源:Wind,Euromonitor,海通证券研究所

乘着中国乳制品需求不断增长的契机,伊利积极把握行业的发展机遇。从1997年率先推出利乐液态奶,开发多口味牛奶产品,奠定常温奶龙头地位;到2005年潘刚上任管理层后,公司从奶源、产能、渠道、品牌、研发、战略等多个维度发力,在乳业上下游构筑了坚实的护城河,并成长为一代亚洲乳业霸主。

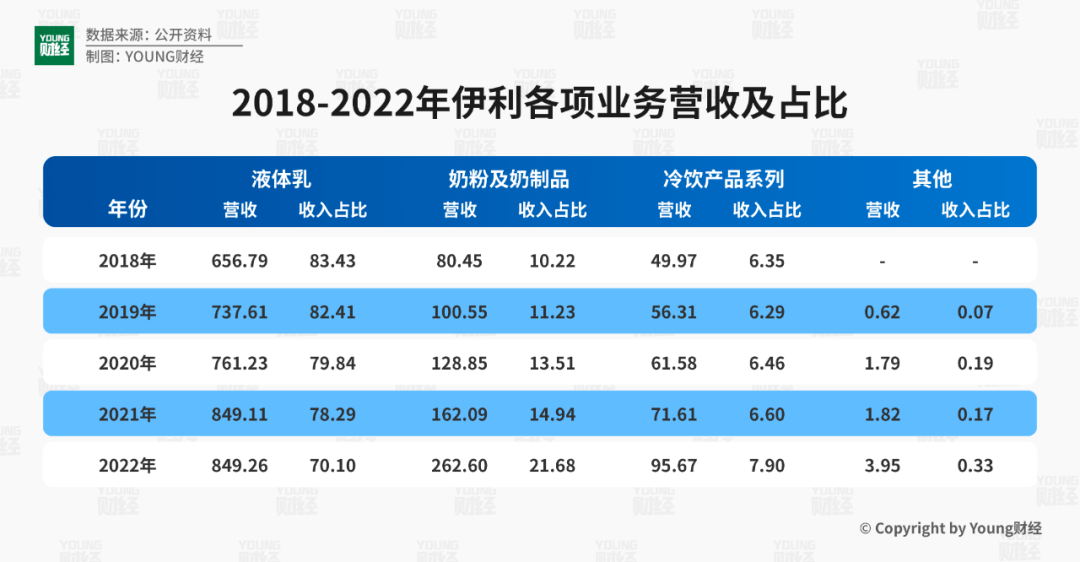

除此之外,丰富的产品矩阵,亦是伊利持续扩大市场份额、构建核心竞争优势的关键。从产业品类来看,以常温奶为主的液态乳业务构成了伊利的基本盘,2003-2022年,公司液体乳系列产品收入规模由39.79亿元提升至849.26亿元。

2017后,伊利开始在常温奶领域之外积极布局新品类,包括奶酪、饮用水、饮料等产品,并持续加码奶粉赛道,2021年战略收购了婴配奶粉细分领域之王澳优乳业。而这些产品大多为高毛利产品,据2022年年报数据显示,伊利液体乳的毛利率为29.11%,奶粉及奶制品的毛利率为41.06%,冷饮为38.48%。

最近这几年,伊利通过产品结构升级实现利润的持续增长。财报显示,2018-2022年,公司液体乳产品收入占比从2018年的83.43%下降到2022年的70.1%,同期奶粉及奶制品业务营收由80.45亿增长至262.60亿元,收入占比由10.22%提升至21.68%,被视为公司的“第二增长曲线”。

综合来看,乳制品行业的快速发展与公司的多品类布局构成了伊利持续增长的底层逻辑。然而,随着宏观环境的复杂多变、市场竞争的日益加剧,以及消费者需求的不断变化,这些逻辑似乎开始有所松动。

从终端看,国内乳制品消费增速从2015年开始便出现下滑。据欧睿国际数据显示,2011-2015年我国乳制品市场规模年复合增速为13.33%,但2015年之后,年复合增速下降至5%左右。中国奶业协会发布的《中国奶业质量报告(2023)》也显示,2022年中国人均乳制品消费量为42kg,相比上一年减少0.6kg。而乳制品消费占比最高的液态奶消费量,2022年出现了8年来首次下降,降幅达到8%左右。

在此背景下,多家中国乳企收入增长明显放缓,甚至出现负增长态势,比如光明乳业已连续六个季度收入同比下降。而伊利不仅在今年前三季度收入增速创下2017年以来新低,其各项业务的发展也面临掣肘。

核心业务上,近年来公司的液态奶业务增长一度陷入停滞:2022年该业务收入仅同比增长0.02%,今年上半年则首次出现负增长,同比降幅为1.09%,直到三季度因节日礼赠场景恢复其销量才有所回升,据管理层透露,公司常温液奶三季度同比有接近两位数增长。

奶粉方面,由于我国新生儿出生率的不断下滑,国内婴幼儿奶粉市场出现明显萎缩,而去年配方注册制的落地和今年奶粉新国标的颁布,也导致奶粉市场进入价格战和去库存的混乱局面。据尼尔森数据显示,今年上半年,国内婴幼儿配方奶粉市场同比下滑14%。

奶酪市场也于近年来陷入调整。过去几年,中国奶酪市场增长迅速,2019-2021年中国奶酪市场增长率分别为27%、35%、23%。但由于市场竞争加剧,以及居民消费购买力减弱, 2022年奶酪市场增速骤降至9%左右。

反映在伊利业绩端,公司的奶粉及奶制品业务结束了过去多年双位数的高增态势,在今年前三季度仅实现6.4%的增长。

在2020年领导力峰会上,集团董事长兼总裁潘刚正式为伊利定下中长期战略目标:“2025年挺进全球乳业三强”及“2030年实现全球乳业第一”。彼时,伊利刚刚跻身全球5强阵营,而今三年过去,伊利的营收从134亿美元提升至183亿美元,但排名依旧未变,根据最新榜单显示,伊利与第三名的雀巢仍相差50亿美元。

在今年一季度的业绩说明会上,潘刚重申:“伊利2025年的目标没有变化,即使存在行业波动风险,我们也要达到至少9%的利润率水平”。

那么,伊利到底有何底气,能在两年内实现逆袭?

结合伊利过去多年的战略举措以及潘刚在今年各大重要会议上的演讲,我们可以大致勾勒出伊利的“作战方案”——

第一是坚持创新战略。在技术端,伊利依托全球15个开放式创新中心,积极开展全产业链创新合作;通过在行业内率先创建的“基础研发-技术升级-产品开发”三级研发平台,开展乳业技术研发和科技成果转化;此外,公司多年来投入大量资源进行研发,研发支出从2013年的0.56亿元提升至2022年的8.21亿元。

持续的研发投入让伊利在核心技术上取得了显著的成绩。除了在乳品加工、益生菌研发等方面取得了多项具有自主知识产权的核心技术外,今年上半年,公司率先打破业内关于提取活性乳铁蛋白的技术壁垒,将常温纯牛奶中乳铁蛋白的保留率由10%提高到了90%以上;此外,公司控股子公司澳优乳业自主研发的中国第一株婴幼儿菌株MP108鼠李糖乳杆菌,打破了海外机构对婴幼儿益生菌研究的垄断。伊利强调,以上关键技术的突破创新,为公司业务发展开辟广阔空间。

在产品端,伊利围绕消费者的健康需求,以“营养+功能”为突破点,在功能性品类赛道上不断进行创新与突破。如近年来公司推出的有机、A2、富硒、原生DHA等功能性健康营养品,满足了消费者对高品质、高营养乳制品的升级需求;同时,针对不同年龄段消费者的细分功能需求,率先推出了全球首款控糖牛奶、全球首款常温活性乳铁蛋白有机纯牛奶、首款低GI(血糖生成指数)配方奶粉和具有特殊医学营养功能的系列配方食品。

第二是持续推动数字化转型。近年来,伊利将数字技术与产业链核心业务深度融合,驱动业务增长,提升经营管理效率。

在上游,伊利开发了“伊利智慧牧场大数据分析应用平台3.0”,并打造了现代化智能科技标杆牧场,将数字技术充分应用到牧场管理中,用数字化智慧管理覆盖了奶牛的“衣食住行”;在中游,伊利通过引入先进的生产设备和智能化技术,实现生产过程的自动化和智能化。以伊利现代智慧健康谷为例,公司借助领先的数智化技术,将液奶基地灌装效率提升了近2倍,成为当前全球灌装速度最快、自动化和智能化水平最高的灌装生产线;在下游,伊利通过搭建消费者体验平台,建立了完善的数字化产品、系统和工具,更高效、更直接、更准确地实时洞察消费者需求。

此外,今年3月,伊利发布了业内首款GPT应用产品——YILI-GPT。据悉,YILI-GPT可以满足公司内部的一些业务需求,包括智能客服、智能对话以及文生图、图生图或者是通过文字生成音乐等功能。伊利希望通过YILI-GPT产品来提升公司内部对大模型能力的认知,并找到更多的应用场景。

第三是拓展国际化市场。伊利认为,国际化对于公司实现全球乳制品企业领先地位具有非常重要的意义,其对国际化战略的定义是从全产业链进行国际化布局,实现研发、供应链,以及销售端全面国际化。

在研发端,伊利借助开放式创新资源,打造了世界领先的创新生态圈,并通过与国际知名大学和顶尖机构合作研究项目,推动公司自身的技术创新和产品升级。

在供应链端,公司通过并购西部乳业和大洋洲乳业,充分利用大洋洲的奶源优势和地理优势,为公司在其他国家提供更多原料支持;此外,伊利收购澳优也意在整合其产业资源,进一步完善公司在全球的供应链布局。

在销售端,公司前几年通过收购、投资、贸易等方式进入东南亚市场,目前,泰国和印尼两个市场都进入了发展的快车道,盈利模式逐步成熟。目前公司正试图在相关市场布局多品类产品,以进一步扩大公司在海外的市场规模。

但眼下,2024年将至,距离2025年中期目标的期限已经过半,然而中国乳制品行业似乎正经历着“衰退期”。面对行业的全新变局,伊利是否还能顺利夺得全球三强之席?

下一篇:“饭圈”如何走出怪圈