【研究】MCU行业2023年发展现状如何?

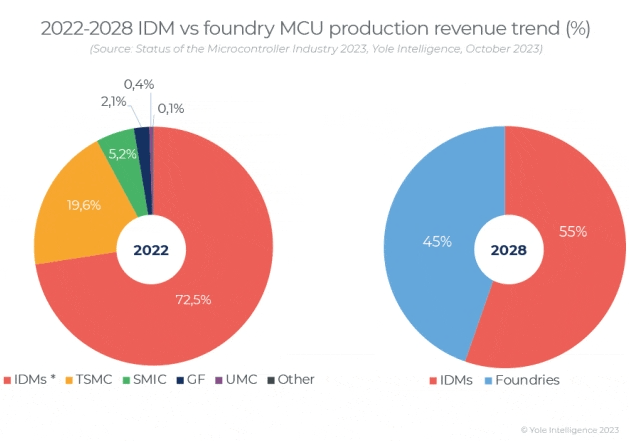

“总体来看,2023年MCU收入将小幅下降至229亿美元。同时,收入复合年均增长率(2022-2028)已上调至预测的5.3%,2028年MCU收入约为320亿美元。”

这是半导体研究机构Yole对今年全年MCU行业现状的判断,以及对5年后MCU市场规模的预测。

据Yole分析,汽车行业在MCU总收入中的占比在2023年将继续攀升至近39%,从而提升整体平均售价。工业和其他领域将保持在24%。边缘计算和物联网的兴起刺激了对功能更强大的混合MCU的需求,以替代复杂的SoC和MPU。

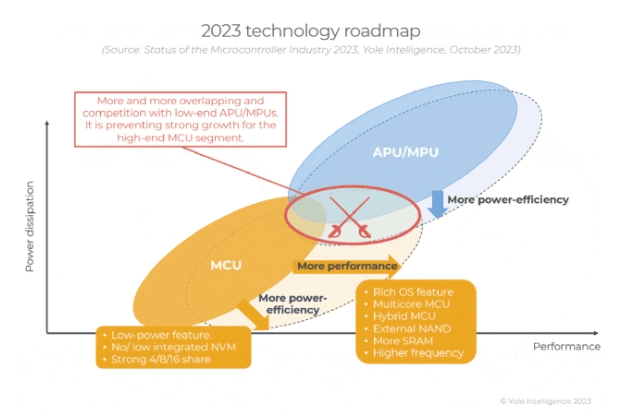

此外,多核处理器正在崛起,但高性能MCU仅占MCU市场收入的30%,其余70%主要集中在低功耗功能上。

主要用于MCU的eFlash ,在28nm以下的工艺中由于额外的光罩而面临扩展问题,这也导致成本方面的挑战,并推动了对新型嵌入式NVM替代品的探索。MCU中,PCM、RRAM和MRAM已成为有前途的eFlash替代品,可实现更高的密度和效率。领先企业正在从28/22纳米到16纳米采用这些新兴的NVM,未来的路线图将达到10纳米以下的规模。

另一方面,尽管人们对开源RISC-V架构的兴趣与日俱增,以挑战ARM在嵌入式核心IP领域的主导地位,但RISC-V仍是一个面临挑战的新兴参与者。

英伟达(Nvidia)收购ARM失败以及美国对中国的贸易限制为RISC-V提供了动力,鼓励了对ARM产品的投资。

最后,中国主要的OEM正在进入半导体行业,尤其是专注于MCU制造。智能家居生态系统、汽车需求和人工智能的采用推动了增长。对比亚迪半导体和华大电子(中国领先的MCU制造商)的大量投资正在巩固其市场地位。

【年终盘点】造车不息,对线不止

全面停产!百年车企陷造假丑闻

自主品牌出海,零部件供应商的新机遇

三分钟回顾一周汽车热点 | 蔚来ET9亮相,知行科技登录港交所