天风证券郭丽丽:如何看待公用事业、环保板块配置价值?

近日Wind3C会议上,天风证券公用事业环保首席分析师郭丽丽带来《如何看待公用事业、环保板块配置价值?》主题分享,嘉宾认为环保板块中仍然有一部分公司具备较强吸引力,在盈利稳定性、股息率、分红等角度上非常值得关注。比如,水电2023年有望业绩修复,中特估背景下看好核电的估值提升,嘉宾分享主要观点如下:

// 公用环保具备较好获现能力 //

环保板块现在来看,经过多年板块估值消化以及不利事件因素的影响,很多板块估值也进入历史底部。同时我们要看到,环保板块中仍然有一部分公司具备较强吸引力,在盈利稳定性、股息率、分红等等角度上看,我们觉得有些环保公司还是非常值得大家关注。

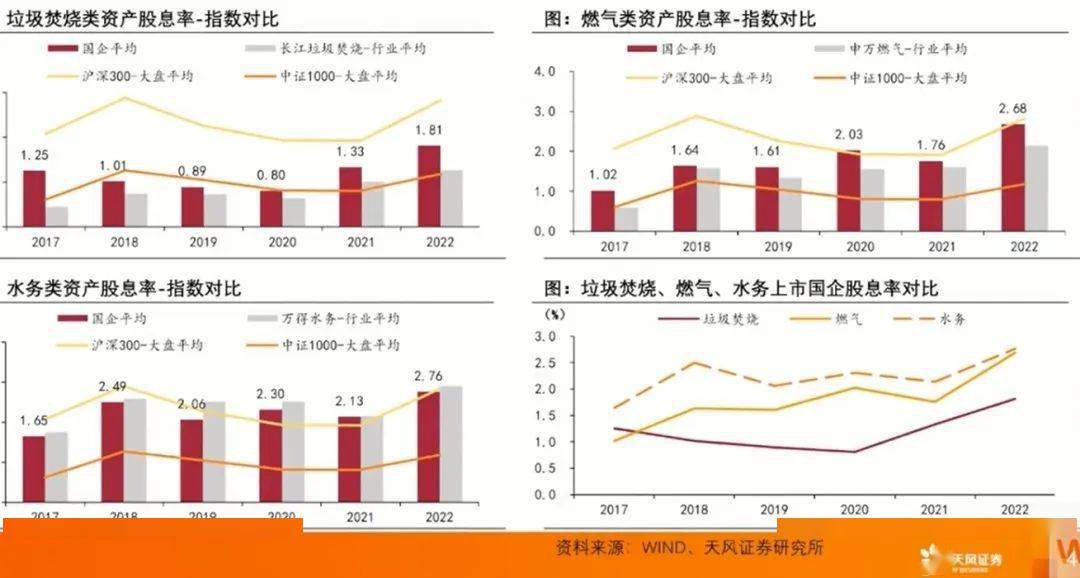

以申万燃气板块、万得水务、长江垃圾焚烧板块为例,近5年公用环保资产类的盈利能力和获现能力分析,特别像国有垃圾焚烧资产的ROE都比较高而且稳定,近5年维持在9.7%-12.8%之间,盈利能力表现稳键。燃气板块平均ROE增长良好,2022年显著跑赢沪深300指数及中证1000指数平均ROE水平,近3年国企表现相对较弱但稳定性较好。水务板块平均ROE水平未跑赢沪深300指数,但其营业现金比率在多数年份均相对可观。

(图片来自天风证券研究所)

2022年的数据上看,垃圾焚烧、燃气、水务类上市公司的股息率均显著高于中证1000指数平均分红率。其中水务类资产的股息率相对更高,在部分年份甚至超过沪深300指数的平均水平。并且趋势上看,近五年上述行业的平均股息率水平整体呈现一定的上升趋势,或者表明相关企业在分红意愿和分红结果上都在进一步提升。

// 水电2023年有望业绩修复 //

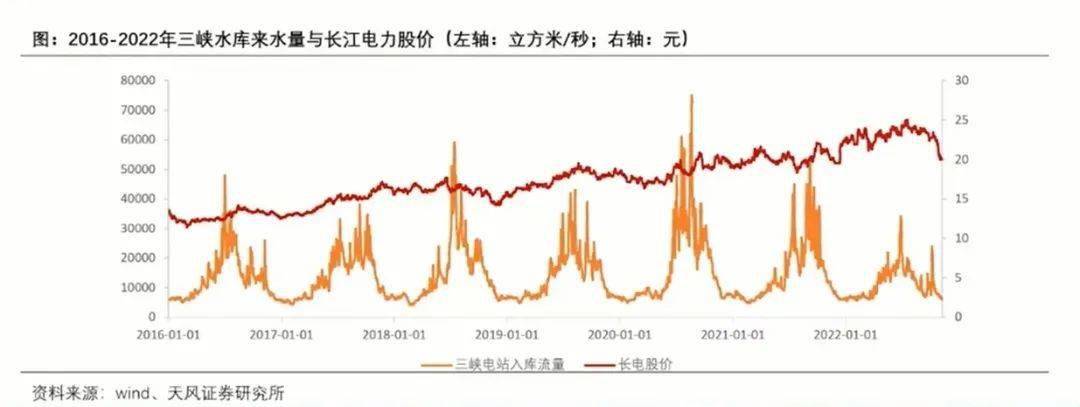

2022年全国主要流域来水情况出现大幅波动,上半年普遍偏丰但是汛期极端偏枯。其中三峡水库上半年来水较上年同期偏丰27.5%,三季度较上年同期来水偏枯54.4%。澜沧江流域上半年来水同比偏丰2-3成,但第三季度主汛期(7-9月)来水同比偏枯3-4成。以长江电力为例,复盘2016年初向家坝和溪洛渡电站注入之后近7年的来水情况和股价走势的关系,从长期和短期两个维度分析来水情况的变化如何影响水电公司的股价走势。多年维度看,来水会呈现丰水期和枯水期的周期性波动,但公司的长期股价表现与多年内的来水波动关联度不高。

(图片来自天风证券研究所)

去年汛期来水偏枯导致三季度发电量没有显著增长,2023年汛期来水再次出现极端偏枯的可能性不大。汛期来水量的同比恢复叠加今年三季度较低的发电量基数,今年年三季度发电量有望恢复可观增速。

另外,2023年水电电价上涨想象空间被打开。第一、2022年8月,雅砻江锦官电源组送江苏落地电价形成机制完善为“基准落地电价+浮动电价”,上网电价由0.2811元/千瓦时提升至0.3195元/千瓦时。第二、云南省发布《云南省燃煤发电市场化改革实施方案(试行)》,指出试行期内水电全年分月电量电价加权平均电价在前3年年度市场均价上下浮动10%区间内形成。

// 核电看好中特估背景下的估值提升 //

当下我们认为核电是稀缺性的优质资产,也比较看好中特估背景下的估值提升。核电业绩比较稳定,现金流较为充裕。2022年电价上涨,核电业绩的稳定增长也是通过量价共同实现的。今年虽然电价没有上涨,但是电量是在平均上涨。从国内核电双寡头中国核电和中国广核来看,现金流非常充裕。2022年中国核电经营活动现金流达467亿元,达到同期归母净利润大概5.18倍,中国广核的经营活动现金流也达到同期归母净利润3倍多。

核准机组近两年大家比较关注,特别今年上半年核准了大概6台。其实大家预期每年大概8到10台核电核准的预期值。

(图片来自天风证券研究所)

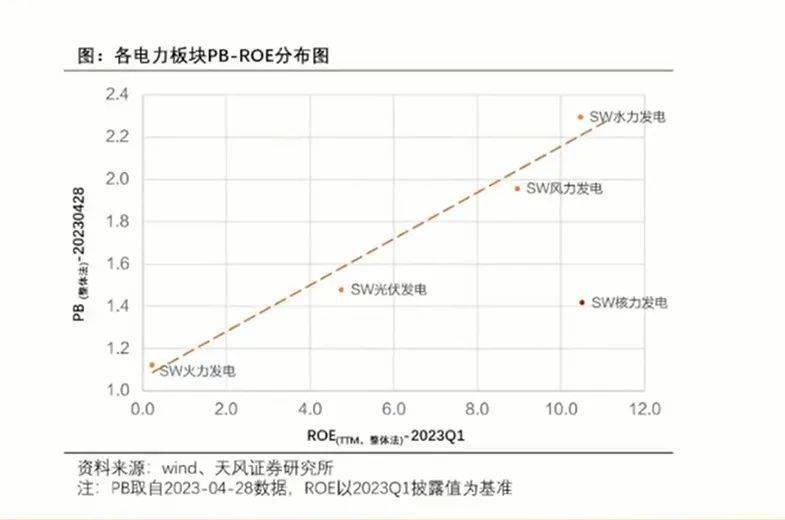

核电资产在二级市场或被相对低估,看好中特估背景下的估值拔升。对比各类电力品种,火电资产盈利水平取决于煤炭采购成本变动,绿电盈利受自然资源因素影响较大,而水电与核电资产盈利水平稳定,经营风险较小。而从估值水平来看,截至2023年4月28日,申万火电、核电、光伏、风电和水电指数的PB估值分别为1.12倍、1.42倍、1.48倍、1.96倍和2.30倍。核电、水电资产均属于现金流稳定的运营资产,我们认为核电资产价值或被明显低估,看好中特估背景下的估值拔升。

Wind用户在金融终端输入

万得3C会议

提供便捷、专业、智能、合规的

一站式音视频会议路演解决方案

为金融机构提高市场声量

精准触达目标群体,创造业务价值