码脑|创业公司如何合理管控现金流?

每到年底,企业都会集中进行财务统合、现金流盘点。通过立体的财务数据来复盘年度业务目标的达成情况,反思过去一年的业务战略,调整未来的业务方向。尤其在当下的大环境下,财务状况的优劣对创业公司来说更是一条显性的生命线。

12月上旬,杭州,码脑特别邀请了前永辉超市财务总监、财得得创始人徐薇老师定制了一节年终财务课。本次课程聚焦企业财务战略制定与现金流管控,来自30多家码荟企业的共计80多位CEO、CFO、财务负责人等参加了本次课程。

在1天的课程中,徐薇老师通过丰富的案例拆解,实用的工具运营,呈现了创业公司如何根据自身状况制定财务战略?企业财务战略如何与业务战略融合衔接?企业的财务报销和管理报表要怎么设计?企业的现金流又该如何合理管控、避风险……

本篇为课程内容节选,主要聚焦不同阶段企业的财务管理策略、现金流安全等话题,内容有删减:

01

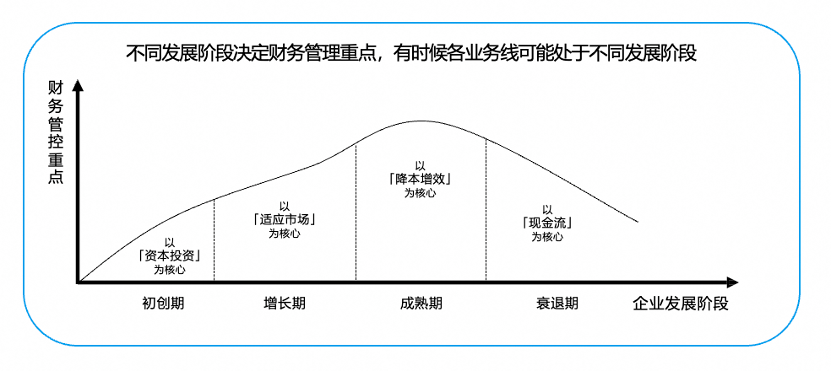

不同阶段企业的财务管理策略

在企业发展的不同阶段,财务管理的重点往往不一样。但现在很多企业的难点在于:不同业务线分别处在不同的阶段,用一套财务方案没有办法规范所有业务线。

比如初创期的业务永远管不了,一直都是散乱的;高速增长期的企业天天有变化,每天都有紧急付款的申请;只有稳健期的业务才相对好管理一点,但是现实是,大家的业务往往都处在初创期或是增长期。

具体到财务领域:初创期的企业有点像投资状态,财务管控主要是“投资”过程中的数据监测,“投资”后的复盘,并通过复盘确定这个模型适不适合再进一步发展到“增长期”。

而增长期的企业重点是适应市场,市场如果出现爆发式增长的机会,公司财务就要顺应市场,资金和财务管理要有一定的弹性,不要那么死板。对于成熟期的企业,核心是降本增效,精细化运营。在捕捉市场机会的时候,大部分企业不会做精细化运营,只管控基本动作,管得太细往往会影响业务落地。

我们常常开玩笑:看一个企业处于什么阶段,只要看企业内哪个部门的头昂得最高就可以。初创期的企业往往是研发部门“最牛”,研发部门总觉得“靠我才能杀出一片新世界”;高速增长期的企业,一定是销售部门的头昂得最高,这个时期大部分企业都靠销售驱动;而当企业进入稳健期,中后台管理人员的话语权就会逐渐变强,因为业务有规律了,可被精细化管理了。

但一定要记住:所有的财务结果都是由业务管理动作决定的。高速增长期的企业大部分都是销售驱动,而销售驱动有几个关键指标:

1.应收增长快。应收的管理不是管理应收账款,而是管理信用。应收账款是一个结果而已;

2.库存增长快;

3.预付增长快。

今天来上课的企业中绝大部分现在是或者将来一定是高速增长期的企业,我给大家梳理了几个重要提示:

1.这个阶段要重点控制“阳光型”的发展风险,因为销售额很容易掩盖一切。

2.关注应收账款的总规模。收入增长了1倍,但是应收增长了2倍,证明什么?要不是交付出了问题;要不就是应收账款管理有问题;要不就是信用出了问题。

3.不拿预收款当利润。预收款不是利润,是负债,一旦发生挤兑危机,就会很麻烦。

4.预付账款管控到货时间和发票。

5.根据业务变化活用资金。

6.规模化增长下,通过不断提升经营管理效率,管理费用率、经营费用率长期来看应呈下降趋势,如果没有下降,说明组织能力没有跟上,流程机制比较臃肿;

7.自营至少24个月,加盟或者经营商、代理商垫资模式至少12个月的安全现金流。

02

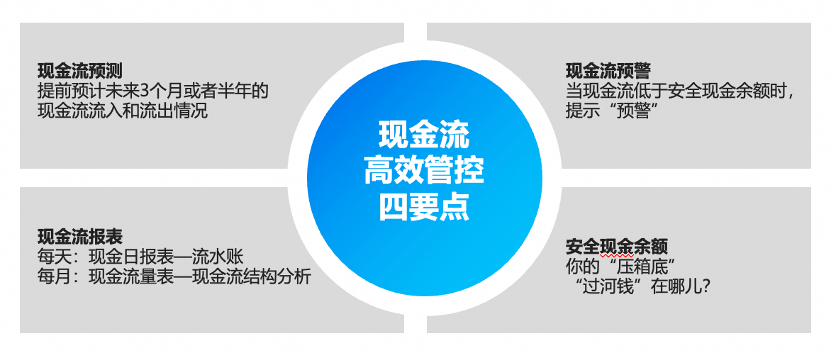

高效管控现金流的四个要点

具体到企业现金流上,这也是很多创业公司关注和头疼的问题,尤其是在今年的大背景下,整个市场环境对企业现金流的要求非常高。如何高效管控现金流?我给到大家4个建议:

第一、现金流预测。高速增长的企业最难的就是预测,我建议大家做动态预测,预测未来3个月到6个月的现金流流入和流出情况。大部分问题可以在6个月内完成腾挪。如果发现未来6个月的现金流入大于流出,就可以提前做资金管理动作;如果流出大于流入,且低于安全资金值,就提前找资金。

第二、现金流预警。当财务发现现金流已经低于安全现金余额时,要提前预警创始人。财务或许不能让业务变得更成功,但是可能让业务变得更稳健。

第三、现金流报表。现金流报表可以根据企业情况变化。比如2B企业,可以按周去管理现金流,2C企业需要按日管理——现金日报表,2G企业现金流波动不大,可以适当延长周期。

第四、安全现金余额。初创期的企业,我建议保证账上资金可以支撑一个研发周期;高速增长期企业的情况就更加复杂,一般情况下建议预备12-24个月的安全现金,但如果你处于并购同行的阶段,那资金需求就会增大。不同战略对应的资金需求量不一样,但是一般最少要留出12个月的安全现金。

我希望各位回去都能够从这四个方面去盘点一下各自企业的现金流状况,至少做到心里有数,然后再对症下药。不要害怕,但千万不要大意,现金流是你们需要长期关注的财务数据,无论现在还是将来。

03

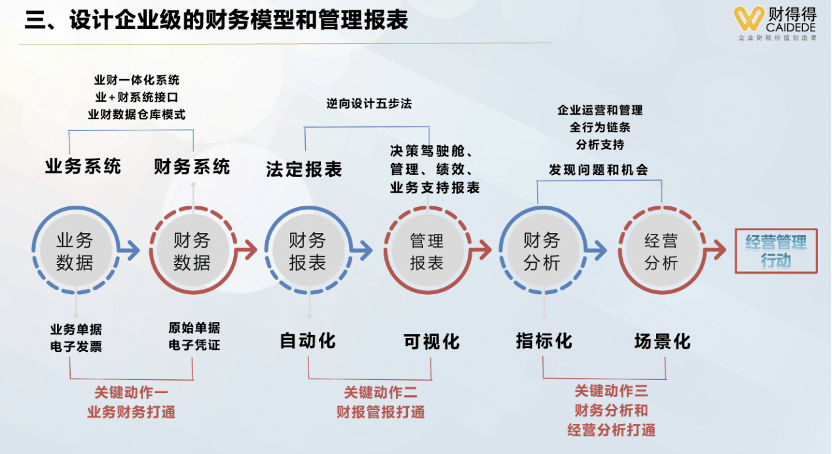

业财一体化的前提是数据打通

很多企业都在说业务一体化,但任何一家企业,财务模型的梳理和落地,首先要解决的问题是,业务和财务数据的打通。

财务最怕的就是业务一套体系,财务一套体系,还没有标准化的接口。一般来说,企业往往有多个业务系统,有自研的,也有第三方接入的,然后单独一个财务系统,单独一个OA系统……这样的结果就是数据没有打通,只能通过无数个excel表格来勉力维持。所以想要高效协同,第一步就是打通数据。

其次是,财务报表和管理报表的打通,这是数据打通后的第二步。

大家在企业里做财务,有没有和创始人沟通过“需要哪些数据帮助你进行决策”,有没有和业务的同学沟通过“需要哪些数据帮你做业务分析”?优秀的财务应该做这个沟通。

而设计企业级的财务报表,首先要解决的是数据来源问题,我们结合下面这个案例来看,报表数据从哪儿来。

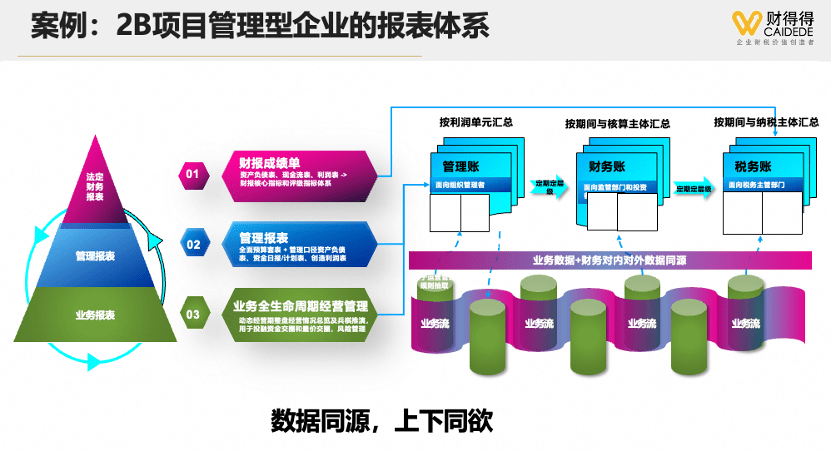

这是一个2B企业,大家可以看到,财务有3本账:管理账、财务账、税务账。管理账是最细的,要做好管理报表的前提是业务数据要夯实,且保证业务数据和财务数据在后台是打通的。

业务数据来自项目管理,所以获取业务数据的最小单元就是项目。如果大家没有接触过业务,我的建议就扎到一个小项目里,一个项目就是最小核算单元,跟着项目跑一遍,就基本知道这个账怎么算了。先把业务搞明白,再把管理报表搞明白,这样财报也就自然搞明白了。

经常有财务负责人跟我说:我一个月做100做张财务报表,但公司里没有人看,包括CEO也很少看。

你要想想:为什么没有人看?因为财务分析没有和业务需求做关联。有些管理者就是不喜欢看表格,对数字无感,那财务同学就可以把数据转化成图表,将数据可视化,或者将数据结果提炼成文字……

各位要时刻提醒自己:你们做财务分析的最终目的是对企业有用,要帮助管理者转化成经营管理行动,所以财务分析一定要和业务分析结合起来。

04

如何设计CEO看得懂的管理报表

再来说说管理报表的问题,数据同源,上下同欲是管理报表的基本逻辑。我有一个管理报表设计的五步法给到大家参考:

第一步:给谁看?表头是什么?管理报表要有用户思维。之前有个企业的财务特别厉害,他在设计完管理报表后多做了一动作:监测多少人查看了报表。如果没有看,他就去调研别人不看报表的原因,这是一个很好的用户互动,保证数据的有效拉通。

第二步:从哪里取数?建立公司级统一取数规则和口径,取数规则一定要统一。

第三步:看什么?做什么?很多人拿到报表后不知道看什么,很多高速增长期的创始人拿到报表后就只看利润表。但其实很多关键指标是需要被关注的,并且要转化为日常经营管理动作。

第四步:上会讨论什么?需要跟踪什么?企业最核心的会议就是经营分析会,那些需要CEO支持的,需要跨部门讨论的问题就要拿到经营分析会上讨论,并且对会上形成的决议进行追踪,包括但不限于时间点、责任人、完成时间。

第五步:考核什么?迭代什么?考核关键驱动指标,不宜过多。

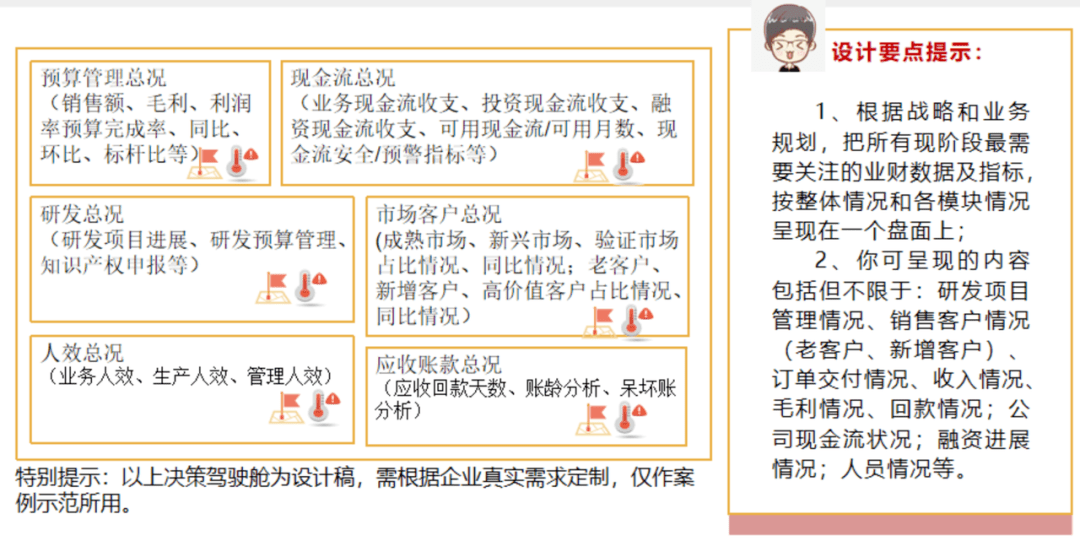

而在所有报表中第一重要的管理报表就是给创始人看的《决策驾驶舱报表》,就是呈现业务指标的核心,让创始人能够一目了然,知道自己必须要关注哪些关键数据。

下面是一个样本,供大家参考,具体每个企业可以根据自己业务进行重新组合。

1.预算管理总况。主要看销售额、毛利、利润率预算完成率、同比、环比、标杆比。对高速增长型企业来说,往往应该更关注环比。

2.现金流总况。现金流是每个企业都要看的,财务在看数据的时候不要光比大小,要给出标准值、预警值、安全值。

3.研发总况。

4.市场客户总况。市场可细分为成熟市场、新兴市场和验证市场;客户可以细分为老客户、新客户、高价值客户,背后对应着不痛的维护方法。

5.人效总况。不要只看业务人效,管理人效也很重要,有时候管理成本也很高。

6.应收账款总况。

这张表的背后是把企业业务数据和财务数据的全部打通,它的最大价值是,每家企业可根据自身的战略和业务情况,把现阶段最重要的业财指标聚集在一张报表上,让决策者能够看到重点,抓大放小,给业务调整提供理性的数据支撑。

下一篇:遇到职场霸凌,他为何要忍