钟正生:12月高频数据表现如何

作者:钟正生、常艺馨(钟正生系中国首席经济学家论坛理事、平安证券首席经济学家)

核心观点

12月以来,工业生产大多季节性走弱,基建地产施工强度趋于回落,冬季雨雪天气增多、重污染天气环保限产均有扰动。需求方面,新房销售逐步趋稳,但线下经济活跃度走低,外需环比依然承压。

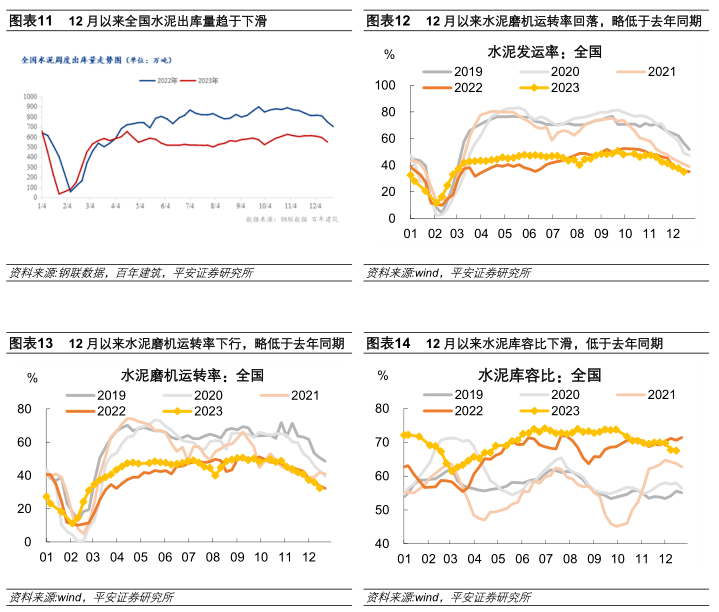

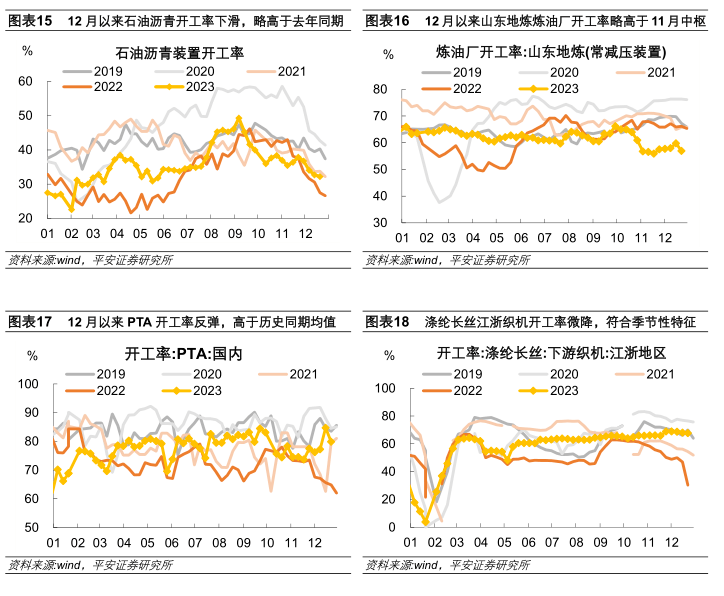

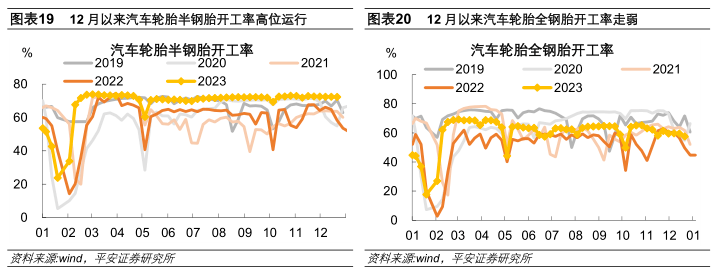

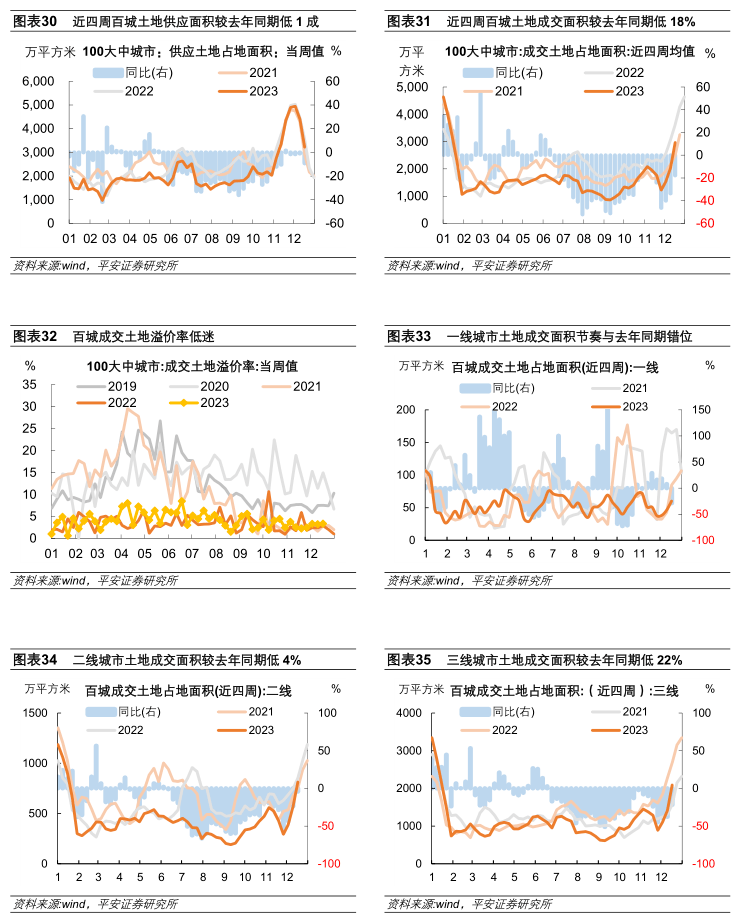

1、工业生产大多季节性走弱。从高频数据看,12月以来,钢铁、水泥、沥青、汽车轮胎全钢胎等重要工业品生产环比均有回落,持平或略弱于季节规律,仅略强于去年同期;不过,PTA、聚酯切片、独立焦化厂等开工率有小幅改善,得益于盈利端边际修复。从钢铁、水泥、石油沥青等工业品的产需和库存推测,12月基建地产等建筑施工强度趋于回落,冬季雨雪天气增多、重污染天气环保限产均有扰动。

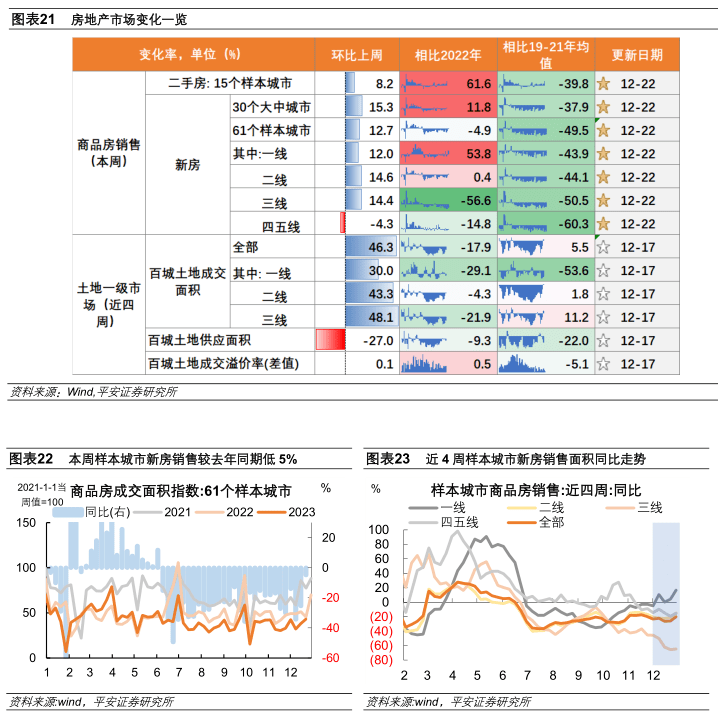

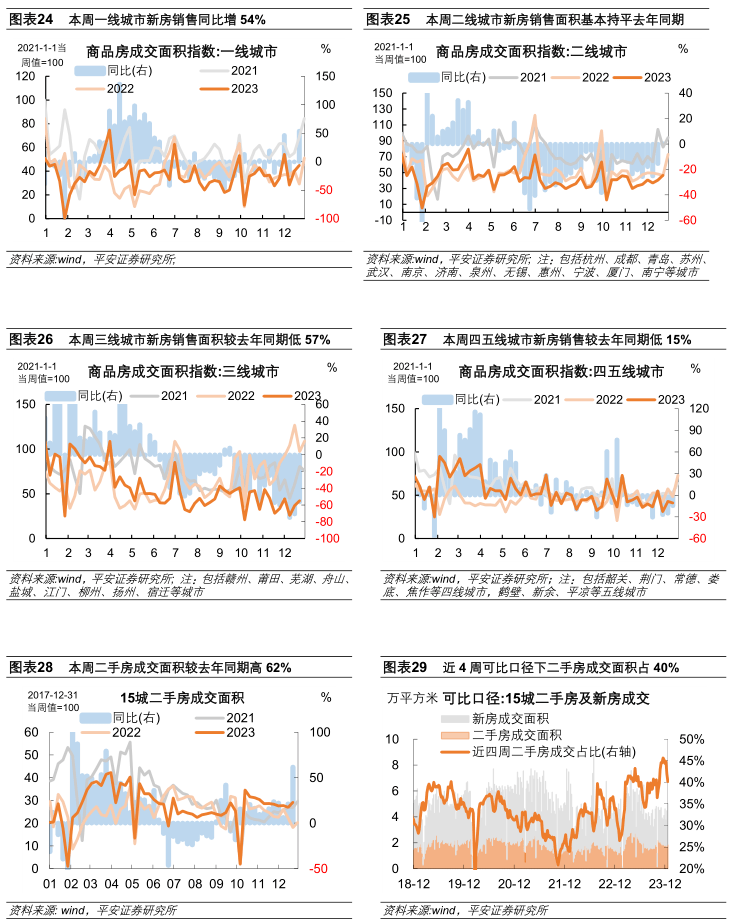

2、新房销售趋稳。12月前3周,我们统计的61个样本城市新房日均成交面积较11月环比回升,同比下行-22%,基本持平于11月同期。分城市能级看新房销售,12月以来一线(6.4%)>二线(-13.8%)>四五线(-22.5%)> 三线(-68%)。边际上,12月以来一线、二线城市同比增速较11月提升,而三线、四五线城市新房销售同比增速回落。二手房销售面积同比跌幅收窄。12月15个样本城市二手房日均面积略高于11月,较去年同期高26%(11月为16%),约较2019至2021年同期均值低-39%(11月为-32%)。可比口径下,二手房成交面积占比为40%,边际有所回落。

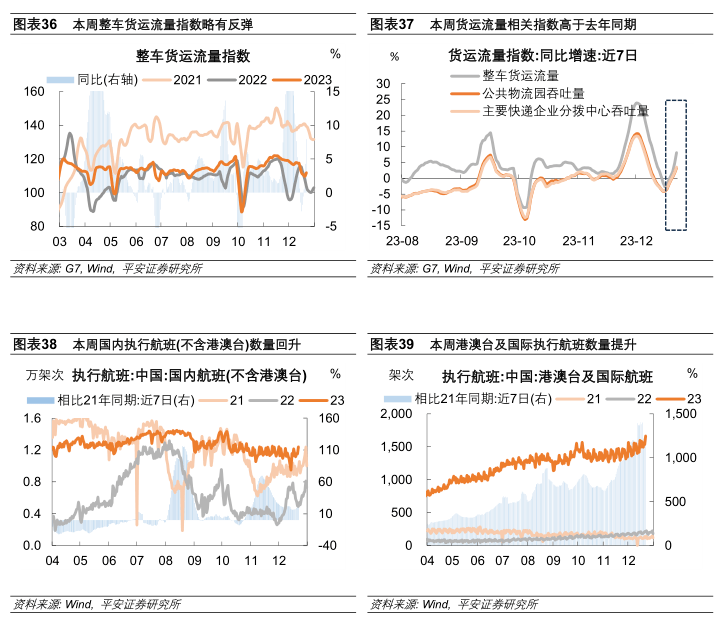

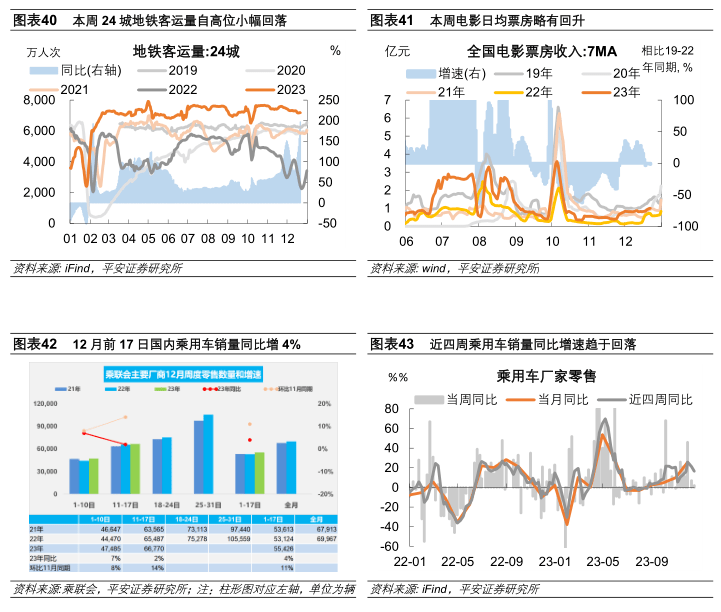

3、线下活跃度走低。1)货运流量回落。12月以来整车货运流量、公共物流园吞吐量、主要快递企业分拨中心吞吐量指数均值较11月回落4-5个百分点,同比表现也有走弱。2)客运流量小幅走弱。12月以来,24城地铁日均客运量较11月减少2.8%,国内执行航班架次较11月均值下降2.2%,而国际及港澳台执飞航班较11月均值提升8.8%。3)居民消费弱修复。据乘联会数据,12月前17日乘用车市场零售同比去年同期增长7%,预计全月狭义乘用车零售环比增9.3%、同比增4.8%,较11月25%的涨幅收窄。12月以来,全国电影日均票房环比回升至9160万元,但低于2019及2020年同期。

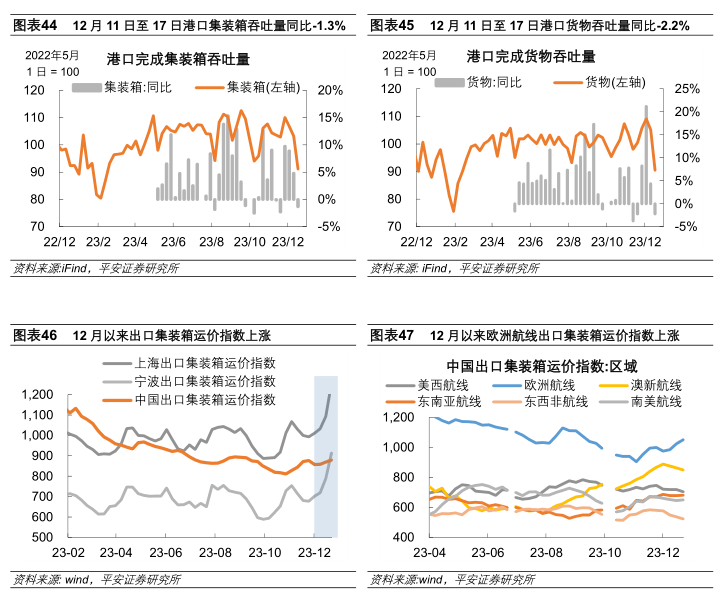

4、外需环比承压。12月以来,红海商船多次遇袭,推动相关航线运价上涨、交货日期延后,给外贸带来额外压力。1)运价方面,12月前三周中国出口集装箱运价累计上涨2.6%,欧洲航线运价累计上涨7.7%。2)港口货物及集装箱吞吐量回落。据交通运输部数据,12月4日至17日监测港口累计完成集装箱、货物吞吐量均环比下行;同比增速分别为1.2%和1.8%,较11月均值回落1.2和2.1个百分点。

风险提示:稳增长政策不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

图表1 本周国内高频数据一览

资料来源:Wind, iFind, 平安证券研究所;注:图表数据为相比上周的环比变化率

一

工业:生产大多走弱

从高频数据看,12月以来,钢铁、水泥、沥青、汽车轮胎全钢胎等重要工业品生产环比均有回落,持平或略弱于季节规律,仅略强于去年同期;不过,PTA、聚酯切片、独立焦化厂等开工率有小幅改善,得益于盈利端边际修复。从钢铁、水泥、石油沥青等工业品的产需和库存推测,12月建筑施工强度趋于回落,冬季雨雪天气增多、重污染天气环保限产均有扰动。

第一,钢铁景气度回落。生产方面,近3周(12月2日至12月22日)主要钢厂日均铁水产量、高炉开工率均走低,而电炉开工率小幅修复。钢铁成材表现略强于铁水,其中建材类(螺纹钢、线材)产量弱修复,同比跌幅较11月收窄2个百分点至-10.2%,库存小幅累积;板材类(热轧板卷、冷轧板卷和中厚板)产量自高位回落,同比涨幅较11月收窄1.4个百分点至2.7%,库存继续去化。需求方面,近3周五大钢材品种表观需求趋于回落,其中建材表观需求同比跌幅扩大,而板材表观需求同比涨幅提升。

第二,水泥淡季去库存。1)生产环比回落。12月2日-12月15日水泥磨机运转率季节性回落,略低于去年同期。2)水泥出库量减少。据百年建筑网统计,11月29日-12月19日全国水泥出库量总体回落,较11月均值降5.3%,较去年同期跌幅收窄1.4个百分点至-26.3%。其中,基建水泥直供量环比降4.9%,较去年同期增2%(11月为-6.6%),房建和民用水泥用量的拖累有所加大。3)库存继续回落。12月以来,水泥库容比进一步下行,相比去年同期低4.6%(11月为0.6%)。

第三,沥青开工率走低,化工品生产有所分化。沥青下游需求以道路施工为主导,今年以来前11个月道路运输业投资增速为-0.2%,表现弱于基建总体,且冬季沥青需求季节性回落,对生产形成抑制。同时,12月以来,原油价格波动较大,不同化工品的库存及需求存在差异,预期利润走势分化,甲醇、纯碱、苯乙烯等化工品开工率回落;山东地炼、纯苯、PTA、聚酯切片等开工率小幅修复。

第四,汽车轮胎开工率分化,全钢胎生产走弱。汽车轮胎半钢胎多用于乘用车和轻卡,12月开工率相对稳定;汽车轮胎全钢胎主要用于重型商用车,12月开工率季节性回落,表现强于去年同期。

1.钢铁

2.水泥

3. 化工

4. 汽车

二

地产:新房销售趋稳

新房销售趋稳。12月以来(12月2日至22日),我们统计的61个样本城市新房日均成交面积较11月环比回升,同比下行-22%,基本持平于11月同期。分城市能级看新房销售,12月以来一线(6.4%)>二线(-13.8%)>四五线(-22.5%)> 三线(-68%)。边际上,12月以来一线、二线城市同比增速较11月提升,而三线、四五线城市新房销售同比增速回落,。

二手房销售面积同比跌幅收窄。12月15个样本城市二手房日均面积略高于11月,较去年同期高26%(11月为16%),约较2019至2021年同期均值低-39%(11月为-32%)。可比口径下,二手房成交面积占比为40%,边际有所回落。

三

内需:线下活跃度走低

12月以来,货运季节性回落,国内客运出行小幅回落,居民消费呈现弱恢复。

第一,货运流量回落。1)据G7数据,12月以来整车货运流量、公共物流园吞吐量、主要快递企业分拨中心吞吐量指数均值较11月回落4-5个百分点,同比表现也有走弱。2)据交通运输部数据, 12月4日至17日高速公路货车通行量、邮政快递揽收量、邮政快递投递量较11月均值的增速分别为-8.1%、-5.4%、-8%,仅铁路货运量环比增长1.7%,相关指标同比增速均较11月回落。

第二,客运流量小幅走弱。12月以来,24城地铁日均客运量较11月减少2.8%,国内执行航班架次较11月均值下降2.2%,而国际及港澳台执飞航班较11月均值提升8.8%。

第三,居民消费弱修复。1)据乘联会数据,12月前17日乘用车市场零售同比去年同期增长7%,预计全月狭义乘用车零售环比增9.3%、同比增4.8%,较11月25%的涨幅收窄。2)电影票房热度不高。12月以来,全国电影日均票房环比回升至9160万元,但低于2019及2020年同期。

四

外需:环比表现偏弱

12月以来,红海商船多次遇袭,推动相关航线运价上涨、交货日期延后,给外贸带来额外压力。12月前三周,中国出口集装箱运价累计上涨2.6%,宁波、上海港口运价分别上涨30%和24%,欧洲航线运价累计上涨7.7%。

港口货物及集装箱吞吐量回落。据交通运输部数据,12月4日至17日监测港口累计完成集装箱、货物吞吐量均环比下行;同比增速分别为1.2%和1.8%,较11月均值回落1.2和2.1个百分点。

——————

钟正生丨2024年中国经济展望:东风化雨

钟正生 :“鹰”与“鸽”的平衡——美联储2023年12月会议解读

钟正生:理解中央经济工作会议六大提法

钟正生:“圣诞季”添色商品出海——2023年11月外贸数据点评

钟正生:2024年美联储利率政策展望

钟正生:货币政策的四个动向

钟正生:资产负债率连续5月持平——2023年10月工业企业利润数据点评

钟正生:拜登时代下,美国“再工业化”能否突破?

钟正生:M1增速降至低位——2023年10月金融数据点评

钟正生:低通胀待破局——2023年10月物价数据点评

钟正生:中国经济下一步